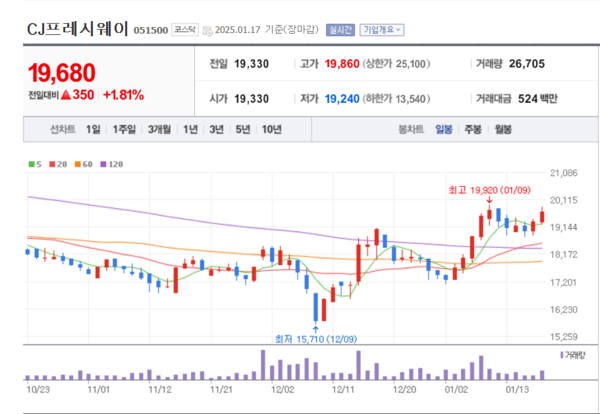

지난해 12월 정치적 불확실성 확대와 소비심리 위축으로 외식업계가 어려움을 겪었지만, CJ프레시웨이는 꾸준한 성장세를 이어갈 것으로 전망된다.

키움증권은 최근 보고서에서 CJ프레시웨이의 4분기 연결기준 영업이익이 전년 동기 대비 6% 증가한 259억원을 기록할 것이라고 예상하며, 목표주가 3만 2000원을 유지하고 '매수' 의견을 제시했다.

CJ프레시웨이는 어려운 경기 상황 속에서도 대형 프랜차이즈 유통과 산업체·오피스 단체급식 등 신규 수주를 확대하고, 온라인 매출 성장을 통해 실적 방어에 성공했다.

특히, 온라인 주문과 배달 서비스(O2O)를 강화하며 소비자 접점을 확대하고, 변화하는 소비 트렌드에 발 빠르게 대응했다는 평가다.

키움증권은 올해는 외식 경기 회복과 병원 경로 정상화 등으로 인해 CJ프레시웨이의 성장세가 더욱 가속화될 것으로 전망했다. 푸드서비스 산업의 성장과 함께 CJ프레시웨이의 솔루션 기반 푸드 서비스 수주가 강화되면서 실적 개선이 기대된다.

CJ프레시웨이가 속한 식품과기본식료품소매 관련주(네이버 증권)에는 딥마인드 신송홀딩스 보라티알 지어소프트 한국가구 네오크레마 바이오텐 현대코퍼레이션홀딩 커머스마이너 CJ프레시웨이가 있다.

CJ프레시웨이는 농수축산물부터 가공식품까지 다양한 식자재를 공급 국내 식자재 유통 시장을 선도하고 있다. CJ프레시웨이는 식자재 유통 사업 외에도 단체급식, 소스 제조 등 다양한 사업을 통해 종합 식품 서비스 기업으로 성장했다.

주요 사업은 크게 세 가지로 나뉜다. 먼저 식자재 유통 사업은 식품대리점, 급식업체, 일반식당 등 다양한 고객에게 신선한 식자재를 안정적으로 공급하는 사업이다.

체계적인 유통 시스템을 구축하여 농수축산물부터 가공식품까지 다양한 상품을 취급하며, 고객 맞춤형 서비스를 제공하고 있다.