한국자동차모빌리티산업협회(KAMA)는 이슈 리포트 ‘중국 자동차 글로벌 진출 동향’을 통해 중국 완성차 업계가 신흥국과 전기차 시장을 중심으로 지난 2024년 기준 글로벌 점유율 약 22%를 기록하며 빠르게 영향력을 확대하고 있다고 25일 분석했다.

보고서에 따르면 중국계 브랜드는 거대한 내수시장에서 60% 이상을 점유하며 성장 기반을 확보한 뒤, 내수 경쟁 심화와 과잉 생산능력 해소를 위해 공격적으로 해외로 진출하고 있다. 이들은 가격 경쟁력과 전기차 기술을 무기로 신흥국을 중심으로 판매·생산 거점을 확대하며 글로벌 확산을 가속화하고 있다.

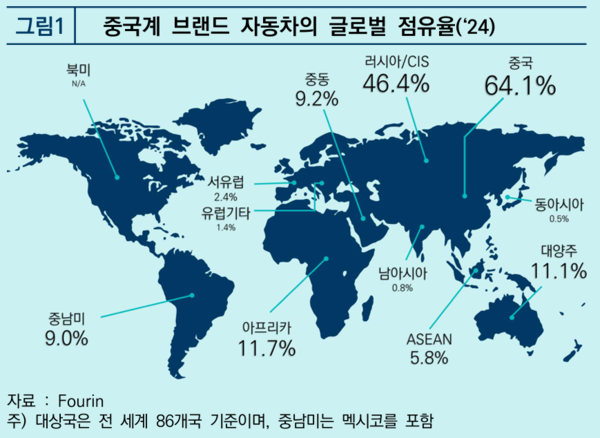

권역별로는 러시아·CIS, 중남미, ASEAN, 중동·아프리카 등 신흥시장에서 높은 성장세를 보였으며, 유럽·대양주 등 선진국 시장에서도 전기차를 중심으로 존재감이 커지고 있다.

특히 러시아·CIS 지역에서는 러·우 전쟁 이후 철수한 글로벌 완성차 업체들의 공백을 중국계 브랜드가 빠르게 메우며 점유율을 끌어올렸다. 다만 러시아 정부의 재활용 수수료·수입 관세 인상, 현지 부품 사용 비율 의무화 등 보호무역적 조치로 추가 확대에는 제약이 따를 것으로 보고서는 전망했다.

중남미·ASEAN·중동·아프리카 지역에서는 가성비 모델과 현지 조립·생산 투자를 결합해 가격과 공급 측면에서 우위를 확보하는 전략이 주효했다. 유럽·대양주에서는 관세·보조금 축소 같은 제약에도 불구하고 전기차 수요 확대에 힘입어 중국계 브랜드의 판매가 꾸준히 증가하고 있는 것으로 분석됐다.

전기차 시장에서는 중국계의 점유율 확대가 특히 두드러졌다. 보고서는 2025년 3분기 기준 중남미의 전기동력차 시장에서 중국계 브랜드가 판매의 88.2%를 차지했고, 태국·인도네시아 등 주요 아세안 국가에서도 중국계가 사실상 시장을 장악했다고 밝혔다.

또한 2025년 상반기 유럽 28개국의 중국계 전기동력차 판매는 전년 대비 91% 증가했으며, Jetour(제투어)·NIO(니오) 등 신규 브랜드의 진입과 Xpeng(샤오펑)·BYD의 현지 생산 확대가 향후 추가 성장을 견인할 것으로 전망됐다.

보고서는 중국 자동차의 글로벌 판매 확대에 대응하기 위한 정책적·산업적 과제도 제시했다. 우선 신흥국에서의 중국계 급부상으로 한국계의 입지 약화 우려가 커짐에 따라 정부 간 통상 대화를 강화해 현지 대응력을 높여야 한다고 권고했다.

또한 신흥국 구매력 상승이 글로벌 신차 수요 확대의 핵심 동력인 만큼 FTA 확대 등 전방위 협력을 통해 수출 기반을 튼튼히 할 필요가 있다고 지적했다.

수출시장 다변화 과정에서 중국과의 경쟁이 심화되는 점을 감안해 저가 공세에 대응할 제도적 지원 필요성도 제기됐다. 보고서는 2025년 3분기 대미 자동차 수출이 6.6% 감소한 반면 유럽·남미·아프리카 지역의 증가가 감소폭을 완화했다고 분석하며, 해당 지역에서 중국계와의 경쟁 가능성이 커지고 있다고 설명했다.

마지막으로 중국 업계의 기술 경쟁력 고도화가 미래차 전환을 가속화함에 따라 국내 기업의 R&D 역량 강화와 관련 지원 체계 마련이 핵심 과제로 부상했다고 보고서는 결론지었다.

샤오미·화웨이 등 ICT 기업의 가세로 중국 내수 경쟁이 기술 중심으로 전환되는 양상이 해외 시장으로 확산될 경우 국내 기업의 주도권 확보가 어려워질 수 있다는 우려도 함께 제기됐다.