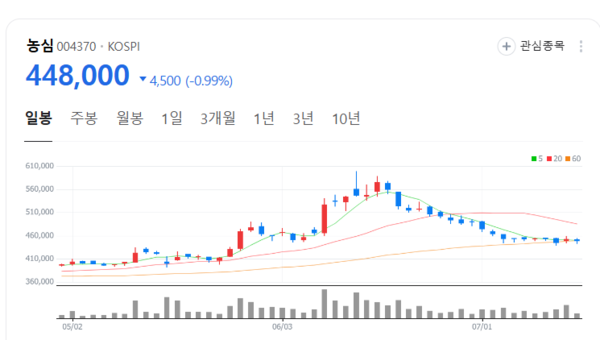

농심 주가가 아직 반등을 하지 못하고 있다.

13일 한국거래소에 따르면 전 거래일 0.99% 내려 44만 8000원에 거래를 마감했다.

주가는 급등이후 하락추세에서 벗어나려 시도하고 있다.

하나증권은 보고서에서 농심이 2분기 연결 기준 매출 8,628억원, 영업이익 468억원을 달성할 것으로 예상했다.

이는 전년 동기 대비 매출 3.0%, 영업이익 12.8% 증가한 수치이다. 농심의 투자 의견을 매수로 유지하며, 목표 주가를 54만으로 제시했다.

라면 총 매출액(국내+해외수출)은 5.0% 증가, 국내 시장에서도 '짜파게티 블랙' 등 신제품 판매 호조로 플러스 성장세를 유지할 것으로 보인다.

해외 시장에서는 수출용 Capa 확충으로 인해 수출이 25.0% 증가할 것으로 보인다.

해외 시장에서는 북미 법인 매출이 전년 동기 대비 증가하지는 않았지만, 신제품 '신라면 골드'의 호응으로 베이스 부담이 완화되고 있다.

중국 법인 매출도 이커머스와 편의점 매출 확대를 통해 회복세를 보이고 있으며, 하반기에는 교체된 대리상과의 영업 시너지가 본격화될 것으로 기대된다.

관련기사

지선희 기자

adium@thekpm.com