미래에셋證 단독 판매, '개인용국채' 전용계좌 오픈

최소 10만원부터 최대 1억원까지 투자 가능

14% 분리과세 적용...세테크·노후자금으로 유리

[핀포인트뉴스 양민호 기자] 미래에셋증권이 내달 '개인투자용 국채' 첫 발행을 앞두고 있는 가운데, 예금보다 매력적인 투자 상품으로 떠오를지 관심이 쏠린다.

24일 금융투자업계에 따르면 미래에셋증권은 개인투자용국채 출시를 앞서 지난 20일부터 개인투자용 국채 전용계좌를 오픈했다. 미래에셋증권은 지난 3월 금융권 개인용 국채 단독 판매 대행기관으로 선정된 바 있다.

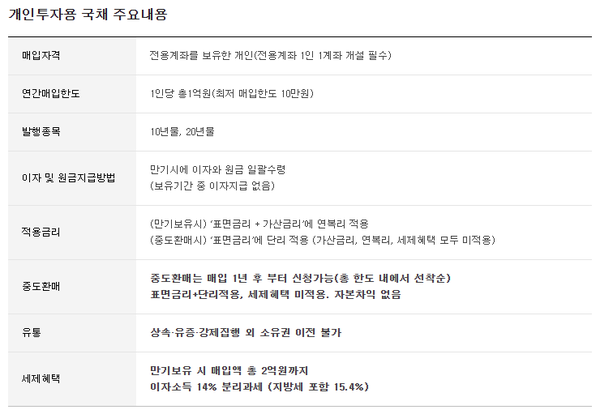

개인용 국채는 매입자격을 개인으로 한정하는 저축성 국채다. 이 상품은 우리나라에서는 처음 도입됐지만 일본, 미국, 싱가폴 등 주요 선진국 주요국에서는 이미 발행되고 있다.

개인용 국채는 최저 10만원부터 최대 1억원까지 투자 가능하며, 10년 또는 20년 중 원하는 만기로 선택해 투자할 수 있다. 현재 단독 판매 대행기관인 미래에셋증권 창구를 통해서만 비대면 개좌 개설이 가능하다. 판대는 다음달 13일부터 17일까지 진행되며, 전용 계좌 개설을 한 개인만이 신청 가능하다.

정부는 재정 안정화와 시장 다변화, 장기 투자 유도 및 세제 혜택 제공을 통해 개인 투자자들의 참여를 확대하고 국채 시장을 활성화하기 위해 개인용 국채를 도입했다. 지난해 말 기준 국내 국채 발행량의 78%는 기관, 20%는 외국인 투자자들이 대부분 보유 중이다. 이러한 불균형을 개선하고 개인 투자자들에게도 안전하고 매력적인 투자 기회를 제공할 것으로 기대된다.

개인투자용 국채 만기 수익률은 표면금리가 3.5%일 때, 10년 만기 국채의 세전 총 수익률이 41%이며, 연평균 수익률은 4.1%이다, 20년 만기 국채의 세전 총 수익률은 99%, 연평균 수익률은 4.9%에 달한다. 예를 들어, 10년 만기 국채에 1억원을 투자할 경우, 만기 시 원금 1억원과 함께 4100만원의 이자를 받게 되며, 20년 만기 국채에 투자할 경우에는 총 1억9900만원을 돌려받게 된다.

이번 개인투자용 국채의 눈여겨볼 부분은 2억원의 매입액까지 이자소득의 분리과세(14%)가 된다는 점이다. 분리과세란 다른 소득과 합산해서 소득세를 부과하지 않고 원천징수만으로 과세를 종결하는 것을 의미한다. 이러한 점으로 금융소득종합과세 대상에 해당되거나 고액자산가들은 세테크(세금+제테크) 부분에서도 유리할 수 있다.

또한 장기 저축 목적으로 사용될 수 있으며, 노후자금이나 자녀의 학자금 마련을 위한 투자로 적합하다는 평가다. 가령 자녀 학자금 마련을 위해 자녀 나이 0세~4세에 해마다 20년물 500만원을 매입하면 자녀 나이 20세~24세에 해마다 1000만원 받을 수 있다. 자녀 나이 10세 때 10년물 3000만원을 일시 매입하면 자녀 나이 20세 될 때 4200만원을 수령할 수 있다. 노후 대비로 보면, 40세~59세에 20년 동안 달마다 20년물 50만 원을 매입하면, 60세~79세 20년 동안 달마다 100만 원을 받을 수 있다.

미래에셋증권은 개인투자용 국채 생소한 만큼 투자자 이해를 돕기 위해 공을 드리고 있다. 유튜브 '미래에셋 스마트머니'에서 개인투자용 국채 시리즈를 선보이고 있으며, 29일 오후 6시 모바일앱 '엠스톡(M-STOCK)'을 통해 개인투자용 국채 100% 활용법을 주제로 라이브 스트리밍으로 영상을 공개할 예정이다.

미래에셋증권 관계자는 "개인투자용국채는 10~20년동안 높은 수준의 금리를 보장하고, 발행주체가 국가인 만큼 최고의 안정성을 가진다"며 "나이, 소득 구분없이 전 국민의 관심을 받을 것으로 예상된다"고 설명했다.

다만 주의할 점도 있다. 개인 투자용 국채는 매입 후 1년이 지난 후 중도환매가 가능하다. 중도환매 시 표면금리가 단리 적용되며 분리과세가 적용되지 않는 점도 유의해야 한다. 다른 채권과는 달리 매매 차익을 얻는 것은 불가능하다는 점도 단점으로 꼽힌다.

금융투자업계 관계자는 "단기적으로 목돈이 필요할 가능성이 있는 젊은 세대나 소득이 낮은 개인에게는 장점이 없을 수 있다"며 "만기 보유 시 가산금리와 연복리 효과가 적용되는 만큼 개인의 자산 상황과 투자 목적에 맞춰 적절한 방법을 선택하는 것이 중요하다"고 말했다.