4Q '어닝쇼크'에도 상승세 이어가

주주환원 정책 긍정적...기업 밸류업 프로그램 '수혜주'

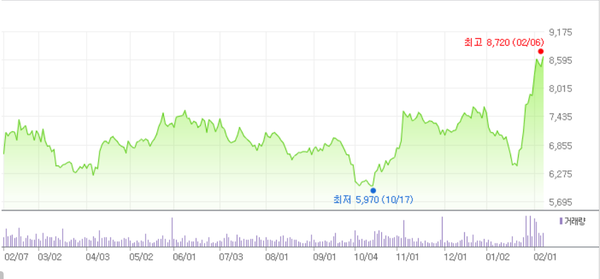

[핀포인트뉴스 양민호 기자] 미래에셋증권이 지난해 4분기 시장 전망치(컨센서스)에 못 미치는 ‘어닝쇼크’를 기록했음에도 주가 상승세가 이어가고 있다. 지난해 10월 기록한 저점 대비 45% 가량 뛴 상태다. 증권가에서는 목표주가를 잇따라 상향 조정하고 있다.

7일 한국거래소에 따르면 유가증권시장에서 미래에셋증권은 전 거래일 대비 200원(2.36%) 오른 8660원에 거래를 마감했다.

미래에셋증권은 지난해 10월17일 장중 5970원까지 미끄러지며 52주 최저가를 찍은 뒤 올해 1월 중순을 기점으로 상승세 전환에 성공했다. 현재 주가는 저점 대비 45% 가량 오른 상태다. 전일 부진한 실적을 발표했음에도 상승세를 이어가고 있는 것이다.

미래에셋증권은 지난해 연결 기준 매출액 20조9532억원, 영업이익 5110억원을 기록했다고 공시했다. 이는 전년에 비해 매출은 9.4% 증가했지만 영업이익은 38.8%나 감소한 수준이다. 당기순이익도 2980억원으로 전년보다 57.8% 줄었으며, 4분기 지배순손실은 1598억원으로 컨센서스(1323억원)를 하회했다.

전배승 이베스트투자증권 연구원은 4분기 실적악화에 대해 “전분기대비 수수료이익 감소와 대규모 운용손실, 기타영업이익 감소가 실적부진의 배경”이라며 “국내외 투자자산에서 손실이 발생했는데, 4분기 중에는 해외부동산과 국내 PF를 중심으로 약 4900억원의 대규모 추가손실을 반영했다”고 분석했다.

그럼에도 증권가에서는 미래에셋증권 목표주가를 잇따라 상향하고 있다. 실적발표 이후 이날까지 보고서에서 12개 증권사 중 10개(한국투자·이베스트·NH·신한·다올·키움·IBK·하나·KB·삼성) 증권사 등이 목표가를 올려 잡았다.

지난해 4분기 시장 컨센서스를 크게 하회하며 ‘어닝 쇼크’를 기록했음에도 목표주가 상향한 배경에는 올해 본격적인 실적 정상화가 예상되기 때문이다. 여기에 금융위의 기업 밸류업 프로그램 도입이 가시화 되고 있는 시점에서 국내 증시 활성화가 긍정적인 영업환경 개선으로 이어질 것이란 분석이다.

주목할만한 부분은 미래에셋증권 PBR이 이날 0.46으로 여전히 저평가 영역에 놓여 있다는 점이다. 이는 최근 기업 밸류업 프로그램과 맞물려 주주환원에 가장 적극적인 미래에셋증권에 대한 기대감을 높이는 요인이다.

임희연 신한투자증권 연구원은 “올해 추정 영업이익은 8350억원으로 전년동기대비 63.4% 늘어날 것으로 전망된다”며 “지배주주 순이익도 6272억원으로 118.7%으로 증가할 것”이라고 내다봤다.

이어 “지난해 투자목적자산 관련 손실 약 4900억원의 기저효과와 더불어 금리 하락에 따른 채권평가이익 인식이 기대된다”며 “금융위의 적극적인 기업 밸류업 프로그램 도입 노력 가운데 국내 증시 활성화가 영업환경 개선으로 이어질 전망”이라고 덧붙였다.

김재철 키움증권 연구원도 “지난 3년간 주주환원율 30% 이상을 달성해온 미래에셋증권은 주주환원신뢰도가 높은 기업으로 코리아 디스카운트 해소를 위한 정부 정책에 직접 수혜가 예상된다”고 밝혔다.

다만 낮은 자기자본이익률(ROE)과 부동산 리스크가 진행 중이라는 점은 부정적인 요소다. 조아해 메리츠증권 연구원은 "낮은 ROE를 보유하고 있는 가운데 해외 대체투자 관련 우려가 여전히 잔존하고 있다"며 "업종 내 주주환원정책을 펼치고 있는 점은 긍정적"이라고 평가했다.

김재철 키움증권 연구원은 "상대적으로 저조한 ROE와 보유 투자자산에 대한 평가손실 리스크는 아직 남아있어 투자의견은 아웃퍼폼(Outperform·시장수익률상회)을 유지한다"고 말했다.